“신작 게임 성공 넷마블, 4분기부터 영업익 정상화 구간”…목표가↑

NH투자증권은 5일 넷마블에 대해 내년부터 본격적인 성장세가 지속될 것이라며 목표주가를 기존 5만3000원에서 6만8000원으로 상향 조정했다.

NH투자증권은 넷마블의 4분기 매출액과 영업이익을 각각 6932억원, 54억원으로 전망했다. 신작의 양호한 성과와 인건비를 비롯한 비용 절감에 기인했기 때문이다. 하이브 지분 매각에 따른 재무구조 개선으로 이자비용도 축소될 것으로 보인다.

넷마블은 지난 6월 ‘스톤에이지(중국)’, 7월 ‘신의탑: 새로운세계’, 9월 ‘세븐나이츠키우기’, 10월 ‘스톤에이지:각성’을 출시한 뒤 연이은 성공을 기록했다.

내년 상반기 넷마블의 라인업도 주목할 만하다는 평가다.

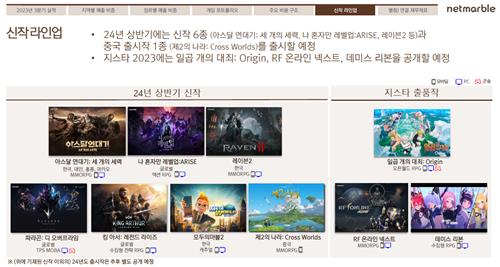

내년 상반기 출시를 앞두고 있는 넷마블 신작은 ‘아스달연대기’, ‘나혼자만레벨업:어라이즈(ARISE)’, ‘레이븐2’, ‘킹아서:레전드라이즈’, ‘파라곤:디오버프라임’, ‘모두의마블2(한국)’, ‘제2의나라(중국)’의 7종 등이다. 이외에도 지스타2023에도 호평을 받은 ‘일곱개의 대죄:오리진(Origin)’과 ‘RF온라인넥스트’, ‘데미스리본’도 내년 중 출시를 앞두고 있다.

안재민 NH투자증권 연구원은 “올해 3분기 중 출시한 국내 신작 효과로 영업적자 폭이 줄어들고 있으며 양호한 내년 신작 라인업으로 내년 실적 개선도 기대된다”고 말했다.