IPO 혹한기인데…쏘카 상장전망 밝히는 3가지 이유

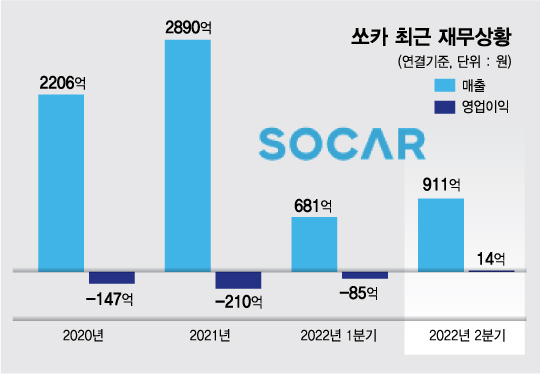

우선 쏘카의 수익성이 글로벌 모빌리티 기업과 비교해 양호하다는 평가다. 지난해 EIBTDA(법인세전이익)률은 -0.9%다. 동종 글로벌 기업들은 △그랩 -153.5% △고투 -150.9% △디디추싱 -26.7% △리프트 -26.2% △우버 -16.5%로 좋지 못하다. 쏘카는 올해 2분기 매출 911억원, 영업이익 14억원을 기록하며 흑자를 기록했다. 연간 흑자 달성에도 청신호가 켜졌다.

수익성 개선을 이끄는 것은 매출의 90% 이상을 차지하는 카셰어링이다. 쏘카는 이미 1만8000여대의 공유차량을 확보했다. 시간당 과금 방식을 통해 다른 렌터카 회사들보다 3배 가량 높은 차량 1대당 매출을 내고 있다. 지난해 기준 쏘카의 연매출 성장률은 10년간 연평균 112% 수준이다.

이에 힘입어 2020년 국내 모빌리티 회사 중 최초로 기업가치 1조원 이상의 유니콘 기업에 선정됐다. 공유차량 시장에서 70%가 넘는 점유율을 보이는 등 시장 지배력도 확고하다. 11년간 카셰어링 사업으로 축적한 데이터에 기반한 자율주행 기술력과 차량관제시스템(FMS)에 더해 주차앱 모두의주차장, 전기공유자전거 일레클 등 자회사 사업도 수익성 개선에 힘을 보태고 있다.

올초 산정 기업가치보다 낮은 공모희망가

쏘카 증권신고서에 따르면 공모 희망가는 3만4000~4만5000원이다. 희망가 상단금액을 가정하더라도 올해 3월 롯데렌탈로부터 지분 투자를 받을 당시의 1주당 단가인 4만5170원보다 낮은 수준이다. 2대 주주인 SK를 비롯해 다른 지분투자사들 모두 이에 동의했다.

통상 IT(정보기술) 기업들이 미래의 잠정적 가치를 기준으로 기업가치를 산정하는 것과 달리 매출액 대비 기업가치 비율(EV·세일즈방식)을 택한 점도 ‘겸손한’ 몸값 책정에 영향을 미쳤다. 이렇게 산정한 시가총액 2조4000억원 수준에서 34~50% 가량의 할인율을 적용한 게 이번 희망 공모가격이다. 급격한 금리인상에 따른 성장기업에 대한 디스카운트를 대폭 반영했다. 최근 5년간 코스피시장 상장기업의 평가액 대비 할인율(22~35%)보다 훨씬 파격적이다.

쏘카 관계자는 “전체적인 시장 상황이 안 좋긴 하지만 모빌리티 업종의 시장 변화가 엄청나게 빠르기에 이에 대응하려면 신속히 상장을 추진하는 게 필요하다는 공감대가 모였다”고 전했다.

기존 주식 전량 보호예수…카카오페이처럼 ‘먹튀’ 없다

쏘카가 이번 상장에서 시장에 내놓는 공모주 455만주는 전부 신주발행분이다. 기존 주주들의 엑시트(투자금 회수)로 쓰이는 구주 매각은 모두 보호예수로 묶어 투자자 뿐만 아니라 카카오페이 사태와 같은 임원진의 ‘먹튀’를 원천 봉쇄했다. 최대주주인 SOQRI(소쿠리)는 1년간 보유지분을 팔지 않고, 전략적 투자자로서 2대·3대 주주인 SK와 롯데렌탈 역시 6개월간 지분을 매각하지 않는다.

시장에 안정적 메시지를 주기 위한 기존 주주들의 통큰 협의 덕분에 가능했던 전략이다. 재무적 투자자 역시 지분 규모에 따라 1, 3, 6개월씩 균등 보호예수 기간을 걸었다. 이에 상장 후 유통물량은 전체 주식의 16.28%에 불과하다. 최근 3년간 코스피 상장기업의 최초 유통주식 비중 평균치인 38.8%에 비해 절반도 안되는 수준이다.

쏘카 관계자는 “상장으로 공모한 신규 자금은 60%는 모빌리티 밸류체인에서 시너지를 확대할 수 있는 기업과 기술에 대한 투자와 인수합병에 사용할 계획이며 40%는 FMS 개발 및 고도화, 마이크로모빌리티의 전국 확대, 주차플랫폼고도화 등 사업경쟁력 확대를 위해 활용할 예정”이라며 “상장 이후에도 지속적인 사업 확장과 기업가치 개선을 통해 명실상부한 글로벌 모빌리티 기업으로 발돋움하겠다”고 밝혔다.